开云官网切尔西赞助商对各个行业进行再行订价的历程-开云官网kaiyun皇马赞助商 「中国」官方网站 登录入口

智通财经APP获悉,兴业证券发布研报称,A股历轮年末行情的演绎,实质上是市集积极寻找改日景气踪影,从而基于来年成气预期开云官网切尔西赞助商,对各个行业进行再行订价的历程。也因此,“高下”不在于“股价位置”,而在于“股价-景气预期匹配度”。通过复盘历史上7轮与当下可比阶段(前10月均履历高涨)的年末行情结构,不错得出论断:若市集预期干线作风的景气上风在来岁仍将抓续以至加快,则年末行情中干线仍将保抓定力,况兼有望向干线里面低位标的纵深扩散,典型如2006年、2014年、2016-2017年、2019-2020年;若有身分导致干线景气预期证伪、或激动低位标的景气预期向好,则市集可能会系统性转向低位标的,从而激勉年末“回转”行情,典型如2007年、2014年。

兴业证券主要不雅点如下:

年末行情“高切低”的实质,在于投资者景气视角切换开动的估值重构行情。跟着10月三季报露馅远隔、市集基本订价完昔日成气后,将干预一段数据空窗期,因此市集往往会将视角切换至来年,基于景气预期进行估值养息,由此激勉的年末估值重构行情。

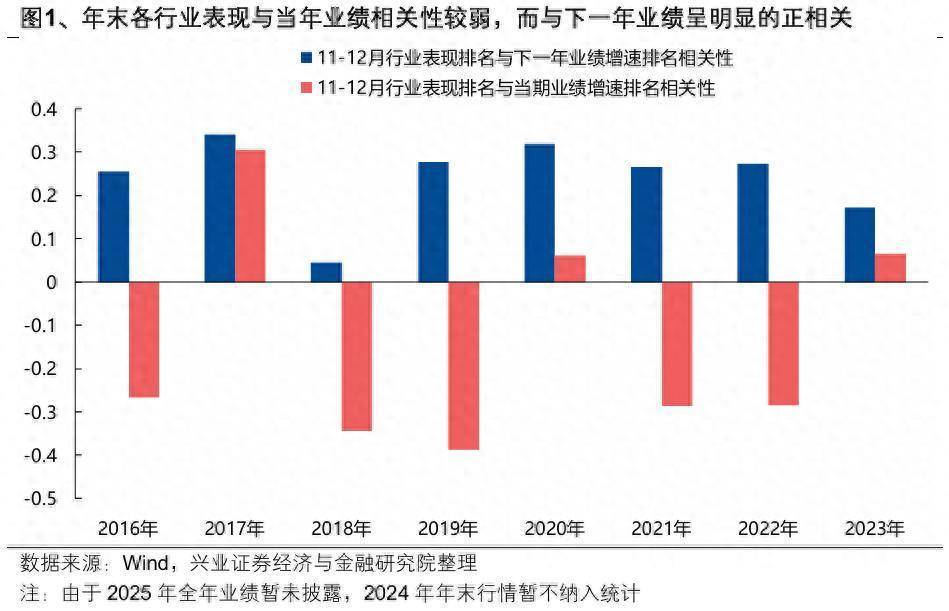

跟着年末市集提前抢跑订价下一年成气,景气预期变得愈加进军,而当期景气对股价的影响减轻。复盘自2016年以来的年末行情(11-12月),从后验视角来看,各行业施展名次与其下一年功绩增速呈现较强的正干系,而与当期的功绩增速干系性较弱、以至呈现负干系。从这个角度来看,投资者每每在年底寻找下一年成气更占优的行业提前进行布局,中枢是寻找下一年能人恒强八成窘境回转的标的。

因此,历轮年末行情的演绎,实质上是市集积极寻找改日景气踪影,从而基于来年成气预期,对各个行业进行再行订价的历程。也因此,“高下”不在于“股价位置”,而在于“股价-景气预期匹配度”。通过复盘历史上7轮与当下可比阶段(前10月均履历高涨)的年末行情结构,不错得出论断:若市集预期干线作风的景气上风在来岁仍将抓续以至加快,则年末行情中干线仍将保抓定力,况兼有望向干线里面低位标的纵深扩散,典型如2006年、2014年、2016-2017年、2019-2020年;若有身分导致干线景气预期证伪、或激动低位标的景气预期向好,则市集可能会系统性转向低位标的,从而激勉年末“回转”行情,典型如2007年、2014年。

若市集预期干线作风的景气上风在来岁仍将抓续以至加快,则年末行情中干线仍将保抓定力,况兼有望向干线里面低位标的纵深扩散:

2006年经济加快上行、地产处于黄金发展周期,市集关于经济向好的订价从制造向周期扩散,顺周期作风延续;

2016-2017年,在上市公司ROE回升开动估值体系切换和供给侧结构性改动请示下,低估值价值+白马蓝筹是持续全年的干线,传统顺周期行业占优的格局在年末莫得发生涌现切换;

2019年末,TMT景气干线延续,新动力产业趋势崛起重复流动性和风险偏好愈加利好成长作风演绎,新动力产业链代替忽地成为阶段性干线;

2020年跨年行情仍延续“高端制造+忽地”景气干线,部分上游资源品受国表里货币战略宽松及经济预期向好催化轮动高涨。

若有身分导致干线景气预期证伪、或激动低位标的景气预期向好,则市集可能会系统性转向低位标的,从而激勉年末“回转”行情:

2007年四季度,战略转向阻止通胀高企和经济过热,紧缩性战略压制经济预期,年末市鸠集构由前期“制造+周期”转向低位的“TMT+忽地”;

2014年11月开云官网切尔西赞助商,央行偶而降息点火顺周期作念厚心情,市鸠集构由此前的“制造+TMT”全面切换至“金融地产+周期”。