开云体育TO Doctors 模式下-开云官网kaiyun皇马赞助商 「中国」官方网站 登录入口

文 | vb 动脉网开云体育

前几年表象无穷的隐形正畸行业,正在面对大洗牌。

动脉网最近从多位一线从业者处了解到,多家隐形正畸企业正面对远大生涯压力,个别企业正处于筹算特殊或刊出景色。

" 2021 年 6 月,国产隐形正畸龙头时间天神上市,今日股价涨幅最高达到 183.24%,让一众创新企业和投资机构看到了隐形正畸远大后劲。"一家好意思元基金的扩充董事刘明(应受访者条目,为假名)告诉动脉网,"环球趋之若鹜,变成了行业短期的‘本钱’焕发。"

但当潮流退去,市集犹如清晰自傲面庞的礁石,让此前主要靠融资输血的企业感受到了践诺的严峻。

据多方响应来看,不少新企业在拿到融资后,为了能占领市集和提高估值,中枢职责是快速提高病例量。从这个念念路起程,中尾部企业们主要布局龙头企业涉足较浅、筹算难度更高的下层医疗市集。而这些动作推高了中尾部企业的市集销售用度,导致盈利才略欠安、业务拓展设施维艰。

因此,面对刻下花费市集需求疲软、创投活跃度着落的践诺处境,那些尚未形成盈利闭环的中尾部隐形正畸企业,正处在前所未有的生涯危急中,行业运转演出一场热烈的"死活大逃杀"。

尾部企业运转出清,为什么?

隐形正畸在往时十年以狂飙之姿成为口腔行业的蹙迫增长极。

这从数据便可一窥。《中国隐形正畸行业年度洞见论述》娇傲,2023 年国内隐形正畸病例量约 53 万例,而 2014 年仅为 2 万例,增长显贵。

一派场面大好之下,无边新锐企业纷纷配置,并在前几年频频拿下融资,成为隐形正畸领域不可薄情的力量。

然则,跟着供给井喷,市集竞争愈发热烈,部分尾部企业事迹承压,面对生涯压力。

底本,尽管从末端看,隐形牙套售价动辄 2 万元起,属于高客单价生意,但隐形正畸企业的盈利才略并不乐不雅。

以行业上市龙头时间天神为例,该企业连年净利率持续下滑,由 2021 年上市时的 22.46% 仍是降至 2024 年上半年的 1.71%,创下历史新低。

总的来说,背后原因有三。

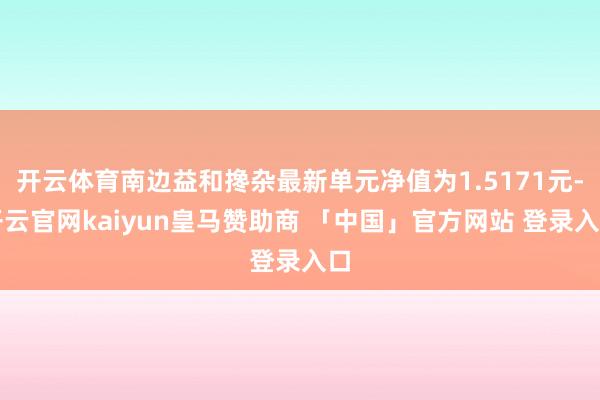

一是市集竞争加重,从国度药监局官网查阅不错发现,扫尾 2024 年 11 月,世界已有超 100 个隐形矫治器家具获批,新家具春回大地,而 2021 年以前每年新获批的家具数大多都在个位数。

市面上主要隐形正畸品牌新品发布的节拍 图片起首:《中国隐形正畸行业白皮书》

二是 2022 年以来集采落地,裁减了家具利润空间,比如在 2022 年 10 月陕西省开展的口腔正畸托槽鸠合带量采购中,时间天神的 Angelalign Teen、EAB Ⅱ、Angelalign Full 等 3 种家具分歧以 12600 元、6300 元和 9200 元的价钱赢得中选履历,价钱降幅大要在 23% 到 30%。

三是时间天神拓展外洋业务,导致期间用度大幅普及。

除第三个原因外,前两个原因是隐形正畸行业盈利下滑的共性成分。

领有品牌溢价和规模效应的龙头企业尚且如斯,尾部企业面对的挑战无疑更甚。

刘明告诉动脉网,尾部企业的隐形矫治器家具平均出厂价在 3000 元到 4500 元不等,与龙头企业 5500 元到 7500 元附近的平均出厂价比较,盈利压力更大。

由于单个家具利润不高,采选"以价换量"的模式成为不少尾部企业的共同给与。更低的出厂价时时意味着更低的末端销售价,这对一些口腔机构而言,是一个霸占初学万元级隐形正畸市集的契机。

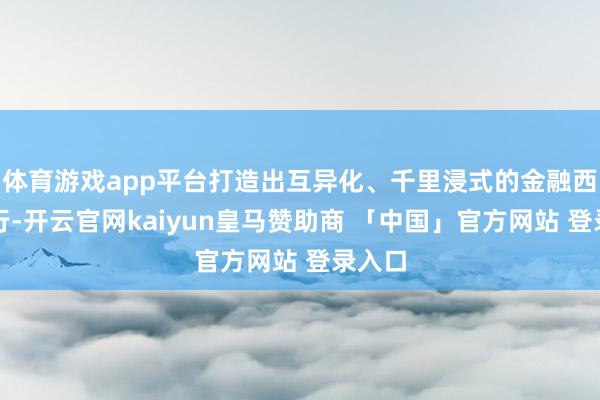

但问题在于,先入场的隐适好意思和时间天神仍是拿下了大部分经济发达地区的口腔机构和市集份额。据灼识磋议发布的《中国隐形正畸行业年度洞见论述》娇傲,隐适好意思和时间天神在一线城市的市集份额高达 80%,其后者很难在短时辰内入局。

图片起首:灼识磋议《中国隐形正畸行业年度洞见论述》

于是,更多尾部企业的政策是从"下层包围城市",即先拿下龙头企业浸透率还较低的下层市集,再通过价钱上风快速提高病例数,从而举高企业估值,拿下一轮又一轮融资后,慢慢成长起来。

但以三四线城市和县域为代表的下层市集存在诸多问题。一方面,与一线城市比较,下层牙医诊疗教授相对不及,十分依赖厂商医学劳动赈济;另一方面,下层市集十分散播,开拓成本更为腾贵。

在本钱赈济的前期,新锐隐形正畸企业不错不顾盈亏均衡线,以高销售用度"攻城略地"。据动脉网多方了解,多家新锐企业在 2022 年到 2023 年两年时辰里罢了了十数倍以上的病例数增长。

不外,跟着"弹药"紧缺和本钱遇冷,企业的高销售用度旅途难以为继,个别企业一年蚀本上千万元。

"一个更急躁的践诺是,放水的水龙头(融资)被拧紧后,出水口还在继续流出水。"刘昭示意,"隐形正畸不是精真金不怕火地买卖隐形牙套的生意,其本体是‘家具 + 劳动’的生意。"

这是在于,除了诊前与诊中需要牙医参与外,患者在矫正完牙齿后,也需要牙医深度参与旧病例的赞佩。因为从临床来看,4~6 年一般是口腔问题再次爆发的临界点,矫正作念完后,4~6 年可能会反弹,比如出现牙套脸、掉牙、反凸等,这时就需要牙医再次劳动。

个别具有生涯压力的隐形正畸品牌,在面对需要赞佩、重启的病例时,积极性并不高。而这让也曾给与尾部企业家具的牙医,慢慢对相干品牌运转动得审慎,市集拓展更为忙绿。

恶性轮回之下,难以盈利的尾部企业运转出清。

"行业出现的业务松开、企业刊出、筹算特殊、股权之争等各式情况都是表征,内里照旧新锐品牌的自我造血才略莫得构建起来。"刘昭示意。

TO Doctors 忙绿,平直 TO C 呢?

从前文不错看出,隐形正畸的后入局者们由于艰巨品牌力,在开拓市集合销售用度一直处于高位。

那有莫得一种可能,平直绕开牙医(TO Doctors),直面花费者(TO C)呢?这既从简了赢得牙医的销售用度,也能马上占领用户心智,扩大品牌影响力。

还真有采选该作念法的企业——这类企业一般称为 DTC(Direct To Customer)。国外的代表是 SDC(Smile Direct Club)、好意思洁高,中国的企业有含笑公式、xixilab 等。

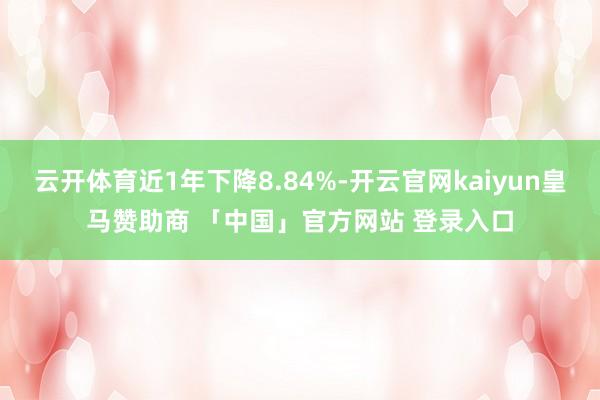

翔实来看,在传统的隐形正畸经过里,患者必须赶赴口腔机构在专科大夫的操作下进行牙齿取模。而在 DTC 模式下,患者则不错采选两种取容貌式,一种是平直通过线上购买"牙印套件"在家自行咬合取模,随后将牙齿模具邮寄回给公司,另一种则是赶赴企业相干的线下门店进行 3D 口腔扫描,以获取相干建模数据。

TO Doctors 模式与 DTC 模式经过的区别 动脉网制图

TO Doctors 与 DTC 模式的末端售价有多大差距?以好意思国 2020 年的数据为例,TO Doctors 模式下,隐形正畸末端售价大要在 5000 到 8000 好意思元,而 DTC 模式因为省去线下会诊设施仅需不到 2000 好意思元,降幅进取 60%。

值得一提的是,DTC 模式还冲破了二三线城市的地域规矩。在好意思国,40% 的郡县莫得相干大夫资源,而通过线上订购劳动,以及遍布 300 所线下门店,患者可唐突赢得牙齿正畸的医疗劳动。

远大的价钱各异和精真金不怕火的劳动,让 DTC 模式马上出圈。从 2014 年配置,DTC 龙头企业 SDC 仅用 5 年便于 2019 年到手上市,彼时公司市值达到了 89 亿好意思元(约合 638 亿元东说念主民币)。

自此,国里面分企业运转学习该模式,并于 2021 年到 2022 年达到容许。

然则,短期的增长带来的是远大的争议:跳过大夫很容易为患者带来诸多潜在危害。"平直面向花费者这种模式要是是精真金不怕火的病例,问题应该不大,但对一些复杂的病例就容易出现好多问题,比如骨开裂等。要是我方矫正不好,很容易出现不可逆的后果。例如来说,楼房一朝盖偏就需要再行盖,但楼房不错推掉,牙齿却弗成拔掉再行矫正。"吉林大学口腔病院正畸科主任、中华口腔正畸专科委员会委员朱宪春此前告诉动脉网,正畸需要有教授的大夫全心把控,本事保证好的调养成果。

不仅如斯,行为二类医疗器械,隐形牙套受到国度相干法例的严格监管。是以,在极端长的时辰内,合规性条目基本决定了隐形正畸企业需要与医疗机构配合。毕竟每个患者的口腔健康情况都不雷同,需在大夫的检查和会诊后本事给与允洽的矫治决策,何况患者率领牙套后,还需要依期到病院或诊所复诊。

基于上述原因,部分堕入质疑的隐形正畸企业,马上作念出声明不会给与 DTC 模式。而接续采选 DTC 模式的企业,则在市集放量上遇到了远大阻力。

象征性的节点是 2023 年 9 月,龙头企业 SDC 发达晓示歇业,DTC 模式的声量在行业降至冰点,国内企业也遭受远大波折。

其实,站在行业的角度看,隐形正畸企业并不是在卖家具,而是在卖劳动:正畸属于专科度很高的医疗范围,患者领先认同的是牙医,对牙医的信任才会给与他们保举的隐形正畸品牌。

是以,各大企业会付出好多元气心灵和资金给牙医作念锤真金不怕火培训、搭建信息系统等,中枢都是为了提高牙医的遵循,以及粘性。

不错说,大夫与隐形正畸企业之间彼此依赖、彼此依存。因此,To Doctors 仍会是较长一段时辰各人业主流的交易模式。

挑战之下,信得过的家具力该怎么构建?

隐形正畸行业呐喊大进的这几年,入局者们用"血与泪"讲授了:信得过的家具力构建才是企业遥远矜重发展的环节。

"由于二类医疗器械拿证比较容易,使不少东说念主合计隐形正畸的行业门槛并不高。但隐形矫治器与其他医疗器械不同,其定制化进程极高。"刘昭示意,"是以隐形矫治器作念出来容易,要作念好却很难。作念好包括医学设想才略、名义惩办工艺、大规模委用才略等。"

站在该维度,时期是家具的蹙迫赈济。从隐适好意思、时间天神、正雅等头部企业的发展历程不难发现,时期积存一刻禁止。而衰退时期积淀的尾部企业,品控时时难以与龙头企业抗衡,患者体验大打扣头。

以大规模化量产为例,由于上游莫得现成的坐褥线不错购买,隐形正畸领域的挑战不仅在于企业需具备坐褥隐形牙套的才略,更在于需自主研发坐褥这些隐形牙套的坐褥线。

"环球报二类医疗器械证的时候,都是通过手工的样式去作念,当拿到证后,小批量的交易化通过手工是没问题的。但一进取量,委用时辰紧,问题就多了。是以,数字化的隐形牙套坐褥线是企业能否具备成为头部企业的第一齐关卡。"一位行业资深东说念主士示意。

材料的改进亦然蹙迫的一环。在隐形正畸领域,隐形矫治器十分依赖膜片材料——膜片材料性能的优劣平直影响隐形牙套的矫治成果。因此各个厂家都十分瞩目膜片材料的研发。当今,隐形矫治材料可分为第一代材料与第二代材料,第一代材料包括 PC、PETG 与 TPU,都为工业制品材料;第二代材料在第一代材料上进行矫正,包括覆膜 PETG 与改性 TPU。脚下,各头部企业都仍是受第二代矫正材料。

贵府参考:都啦科技 动脉网制图

另外,能否为大夫提供充足的劳动赈济与后勤保险是隐形正畸家具力构建的又一中枢成分。正如前文所述,隐形正畸并不是一个单纯的会诊调养过程,它还涵盖前期的获客、磋议,中期的头颅测量、决策设想以及后期的劳动等。

是以企业要是能为大夫提供一系列的调养赈济,让大夫潜心于调养,会是获医的有用竞争力。基于此原因,无边企业迷惑了医学部。但据动脉网了解,隐形正畸龙头企业的医学部大多稀有百东说念主的自有团队,而尾部企业更多采选大夫外包的样式,这导致后续劳动容易跟不上,且艰巨连贯性。

虽然,面对国内隐形正畸行业开启的大浪淘沙时刻,入局者们不应过于恐忧,而是在合手紧构建信得过的家具力的同期,抢抓这一波行业契机。

要知说念,在好意思国,隐形正畸行业也走过一遍"寡头操纵—百舸争流—鸠合度回升"的旅途:隐适好意思于 2017 年 10 月主要专利到期后,好意思国微型隐形正畸企业运转活跃,相干品牌市集份额一度达到 40%。但而后,微型隐形正畸企业的市集占比运转下滑,2023 年瞻望下调至 25% 附近,行业鸠合度持续普及。

与此同期,一个可能容易被薄情的细节是,2024 年上半年,隐适好意思母公司爱都科技以 20.25 亿好意思元的营收,打败登士柏西诺德、士卓曼、盈纬达,初次成为全球牙科耗材领域收入第别称的企业,展现出了隐形正畸大单品的超等爆发力。

是以,行业的增长不会留步。从全球看,年正畸病例量约 2100 万例,其中隐形正畸量 500 万例,隐形正畸浸透率为 23.8%,仍有较大高涨空间。

如斯远大的市集,不会被几家企业全部占完,每一个躬身入局、继续创新的企业都有可能性。

水大例必鱼大。跟着尾部企业继续出局开云体育,隐形正畸行业合座竞争步地渐趋认知,那些持续成长、雕刻前行的中国隐形正畸品牌们必将受益于此,慢慢成为全球口腔产业的蹙迫参与者与改进者。